3 razones por las que la crisis de la jubilación es una crisis de mujeres (y 3 razones por las que no lo es)

- En casi todos los países del mundo existe una brecha de género en las pensiones, y los saldos de jubilación de las mujeres suelen ser un 30% inferiores a los de los hombres.

- Tres factores clave contribuyen en mayor medida a las disparidades de género en los ingresos de jubilación: las mujeres suelen ganar menos, trabajar de manera diferente y vivir más.

- Aquí describimos lo que creemos que realmente impulsa estos desequilibrios, así como algunas soluciones que podrían ayudar a cerrar la brecha de ahorro para la jubilación entre hombres y mujeres.

Algo alarmante está sucediendo con las mujeres y la jubilación. Según el informe del Foro Económico Mundial, Living Longer, Better, existe una brecha de género en las pensiones en prácticamente todos los países.

Como el administrador de activos más grande del mundo, vemos que esto se desarrolla en todo el mundo. En nuestra experiencia con los planes 401(k) con sede en EE. UU., descubrimos que los saldos de jubilación de las mujeres suelen ser un 30% inferiores a los de los hombres. Se ha escrito mucho tratando de explicar esta brecha y, en el proceso, han surgido algunos conceptos erróneos.

Si, como nosotros, eres un apasionado de la jubilación y has leído decenas de artículos sobre el tema, reconocerás tres frases comunes. Las mujeres no:

- Ganan lo suficiente

- Ahorran lo suficiente

- Asumen suficientes riesgos

Nuestra experiencia sugiere lo contrario y creemos que es hora de dejar las cosas claras. En este artículo, describimos lo que creemos que realmente impulsa la brecha del 30% y lo que es solo ruido. Al mismo tiempo, señalamos soluciones que creemos que podrían ayudar a cerrar la brecha de ahorro para la jubilación entre hombres y mujeres.

A continuación, desmitificamos tres mitos sobre las mujeres y la jubilación.

Mito n.° 1: las mujeres carecen de capacidad para ahorrar

Un error común es que muchas mujeres simplemente no ganan lo suficiente para poder ahorrar para la jubilación.

Sin embargo, los programas que ofrecen vehículos de ahorro a mujeres de bajos ingresos concluyen abrumadoramente que, cuando se les da a las mujeres la oportunidad de ahorrar para la jubilación, lo hacen.

Por ejemplo, el Instituto de Mujeres para una Jubilación Segura y la Organización Nacional de Latinas diseñaron un programa que alentaba a las participantes a ahorrar al menos 20 dólares al mes con un incentivo financiero después de seis meses.

De las que participaron, aproximadamente cuatro de cada cinco lo hicieron de manera constante, ahorrando un promedio de 167 dólares. En otras palabras, cuando se les da una manera de ahorrar, las mujeres pueden superar obstáculos formidables, incluso ingresos más bajos.

Mito n.° 2: las mujeres ahorran menos que los hombres

Otro mito es que las mujeres no ahorran lo suficiente. En nuestra opinión, es un argumento obsoleto que no tiene en cuenta las características del diseño de los planes modernos.

Debido a la inscripción automática, la mayoría de los empleados, independientemente del género, ahora están incluidos en su plan con la misma tasa de contribución.

En nuestra experiencia, las mujeres participan en los planes 401(k) en tasas iguales que los hombres y contribuyen tanto, si no más, que los hombres, a pesar de la brecha salarial (más sobre esto más adelante).

Mito n.° 3: las mujeres asumen menos riesgos que los hombres

Existe la sensación general de que las mujeres son inversionistas menos agresivas que los hombres, lo que se deriva de los análisis que analizan a los participantes que establecen ellos mismos la asignación de activos.

¿El problema? La mayoría de los inversores de planes 401(k) actuales no establecen su propia asignación de inversiones. En cambio, utilizan fondos con fecha objetivo (la opción predeterminada más común entre los planes 401(k)), que automatizan las decisiones de asignación de activos en función de la edad.

Un hombre de 45 años tendrá la misma exposición a acciones que su contraparte femenina. Cuando la decisión de asignación de activos está descartada tanto para hombres como para mujeres, es difícil argumentar que la tolerancia al riesgo es lo que impulsa los resultados de jubilación.

¿Qué impulsa la brecha de riqueza de género en la jubilación?

Dejando de lado los mitos, exploremos las tres cosas clave que creemos que más contribuyen a las disparidades de género en los resultados de jubilación. Es lo que llamamos el triple golpe: las mujeres a menudo ganan menos, trabajan de manera diferente y viven más.

1: Todos los caminos conducen a la brecha salarial

Es lógico que, si hay una brecha salarial de género, habrá una brecha de riqueza de género al jubilarse, ya que las contribuciones a las cuentas de jubilación suelen ser un porcentaje del salario.

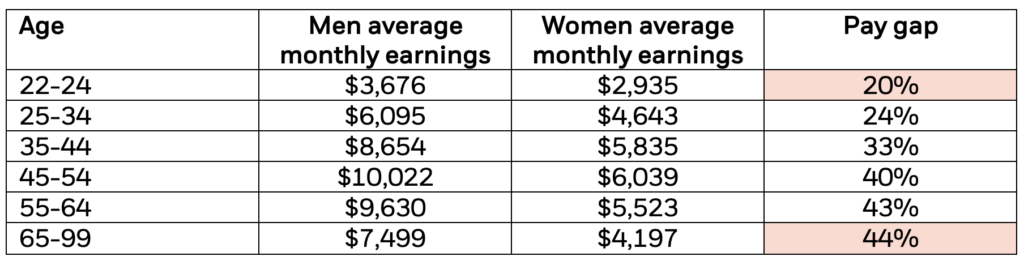

Hagamos los cálculos. En la Figura 1, los datos del censo de EE. UU. sobre los ingresos promedio muestran que lo que comienza como una brecha salarial del 20 % se dispara hasta una brecha salarial del 44 % a lo largo de la carrera de una mujer.

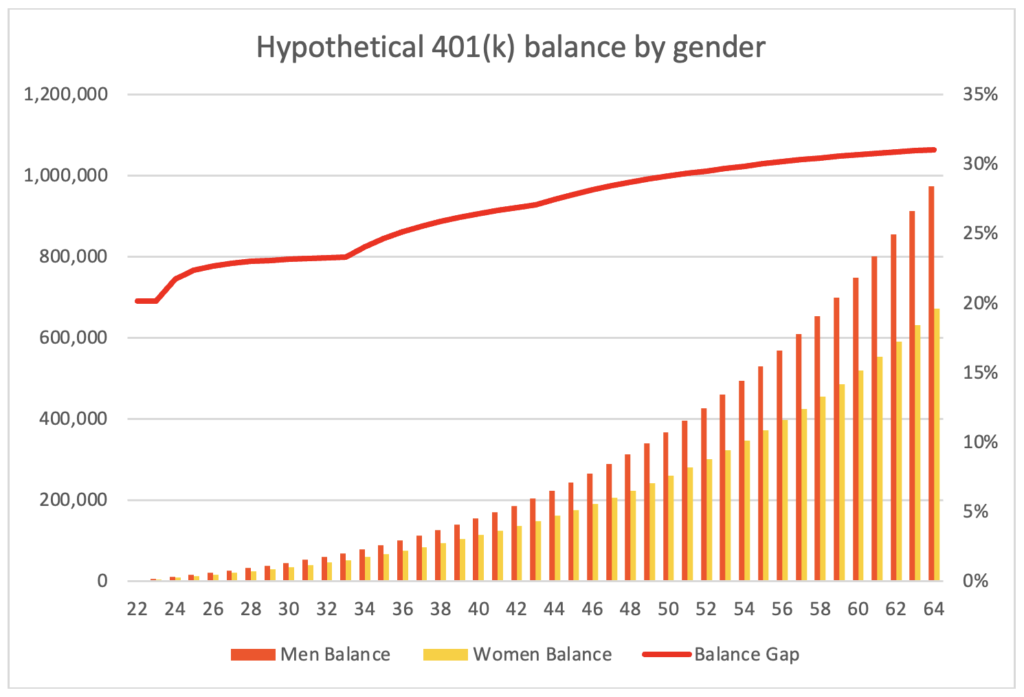

A partir de aquí, podemos modelar cómo una brecha salarial cada vez mayor afecta los saldos hipotéticos de las cuentas de jubilación a lo largo del tiempo.

En la Figura 2, suponemos una tasa de contribución del 6% y una rentabilidad anual del 6%. En igualdad de condiciones, a los 65 años las mujeres tienen un saldo de jubilación un 31% inferior al de los hombres.

(Nota: Elegimos una tasa de contribución del 6 % porque es una tasa predeterminada de los planes comunes. Elegimos una tasa de rendimiento del 6 % basada en los rendimientos históricos de la cartera 60/40. El punto no es cuáles son las tasas, sino que se mantienen constantes entre hombres y mujeres).

Es un claro ejemplo del poder de la capitalización y un duro recordatorio del impacto que los empleadores y los responsables de las políticas tienen en la seguridad económica a largo plazo de las mujeres. Es por eso que creemos que se debe hacer más para acelerar el cierre de la brecha salarial.

2: Una experiencia laboral diferente

Incluso en 2023, las mujeres realizan la mayor parte del trabajo no remunerado, a menudo abandonan el lugar de trabajo para cuidar a los niños y a los familiares mayores. Estas interrupciones profesionales coinciden con años importantes de ingresos.

Perjudica tanto a las personas como a las economías. El tiempo en la fuerza laboral es crucial para acumular activos de jubilación. Y, como la licencia familiar a menudo no es remunerada, no puede realizar contribuciones al plan 401(k), incluso si quisiera y pudiera permitírselo.

A nivel social, un informe reciente de BlackRock concluyó que aumentar la tasa de participación femenina promedio en la fuerza laboral en los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en un 10% podría generar un aumento del 5% en la producción económica.

El tipo de empleo también es importante, pero a menudo se pasa por alto. En los EE. UU., no existe ningún requisito para que los empleadores brinden beneficios de jubilación a los trabajadores. Por lo tanto, los trabajadores con salarios más bajos y a tiempo parcial, muchos de los cuales son mujeres, no tienen acceso a los planes de jubilación en el lugar de trabajo.

Si bien existen opciones para que las personas ahorren por su cuenta, estas cuentas a menudo carecen del apoyo, las opciones de inversión y los incentivos de costos de la mayoría de los planes en el lugar de trabajo. Es una división incómoda que aún no ha sido abordada por el sistema de jubilación en general, aunque se están realizando algunos esfuerzos.

Por ejemplo, están surgiendo nuevos proveedores de tecnología para ayudar a las pequeñas empresas a iniciar planes 401(k), y varios estados de EE. UU. están estableciendo planes de jubilación, lo que exige que los empleadores ofrezcan un plan o inscriban a los empleados en la oferta estatal.

3: El dilema de la longevidad

Vivir más tiempo debería ser algo bueno, pero puede complicar las finanzas de la jubilación. Un buen ejemplo es el siguiente: las mujeres tienden a vivir unos seis años más que los hombres; y, mientras que la edad de jubilación promedio para los hombres es de alrededor de 65 años, las mujeres tienden a jubilarse antes, a los 62. A pesar de que las mujeres ganan menos en menos años, sus ahorros para la jubilación deben durar más.

Una forma de abordar el riesgo de longevidad es a través de formas garantizadas de ingresos. Hoy, donde las pensiones tradicionales son escasas, la seguridad social es la única forma de ingresos de jubilación con la que la mayoría de las personas pueden contar.

Por lo tanto, es crucial que todos, especialmente las mujeres, hagan lo que puedan para maximizar el monto de sus beneficios mediante estrategias de reclamo. Los ahorradores también podrían considerar otras formas de ingresos garantizados, como una anualidad parcial.

En un artículo reciente que publicamos con el Bipartisan Policy Center, cuantificamos los impactos potenciales que cada una de estas tácticas puede tener en la capacidad de las personas para gastar durante la jubilación. Solo agregar ingresos garantizados y ajustar su asignación de activos podría aumentar el poder adquisitivo en casi un 30%.

Pasar del 30% al 0%

Dado que hay varios factores que impulsan la brecha de riqueza de género en la jubilación, hay varias palancas que podemos utilizar para reducirla.

Muchas de las cuales hemos mencionado aquí, desde las prácticas de pago de los empleadores y las políticas de licencia paga hasta el acceso a los planes y las formas de optimizar los ingresos de jubilación.

Esa es la buena noticia. La mala noticia es que el progreso puede ser lento. Es por eso que creemos que necesitamos un enfoque renovado de todo el ecosistema de jubilación para crear un sistema de jubilación más equitativo para todos.

El material se proporciona solo con fines educativos y no debe interpretarse como investigación. La información presentada no constituye un análisis completo del panorama mundial de la jubilación. Las opiniones expresadas en este documento están sujetas a cambios en cualquier momento debido a cambios en el mercado, el entorno económico o regulatorio, o por otros motivos.

El material no constituye asesoramiento en materia de inversiones, legal, impositivo o de otro tipo y no debe utilizarse como base para tomar una inversión o cualquier otra decisión.

La inversión implica riesgos, incluida la posible pérdida de capital.

Los modelos de asignación de activos y la diversificación no prometen ningún nivel de rendimiento ni garantizan la pérdida de capital.

Las opiniones expresadas en artículos o contenidos de terceros no necesariamente reflejan las opiniones de BlackRock. BlackRock no realiza ninguna declaración en cuanto a la integridad o precisión de las declaraciones de terceros.

Versión original: World Economic Forum