Tres desafíos para preparar el mundo para la jubilación (y tres soluciones)

El tema refleja una convergencia de múltiples factores globales: envejecimiento de la población, mayor esperanza de vida, menores tasas de fertilidad y bajas tasas de interés. Si a esto le sumamos los altos niveles de deuda gubernamental y la competencia empresarial global, resulta claro por qué la responsabilidad de la seguridad financiera sigue recayendo en las personas. Muchos lo llaman una crisis de seguridad de la jubilación, pero en mi opinión, solo es una crisis si nosotros –gobiernos, empleadores, proveedores, administradores de activos e individuos– no nos unimos y actuamos.

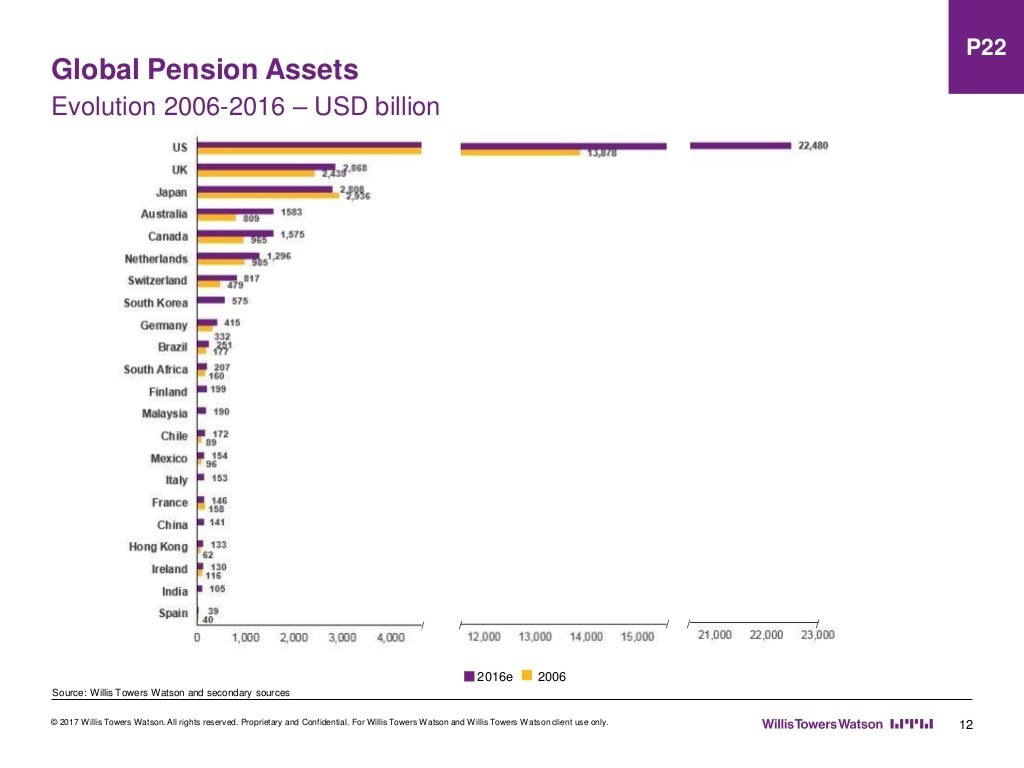

Pero no estamos empezando desde cero: los 20 principales sistemas de jubilación del mundo tienen más de 36 billones de dólares en activos combinados. Estos sistemas se encuentran en distintas etapas de madurez, pero sabemos de ciertas cosas que funcionan en función de los éxitos y fracasos en todo el mundo. En mi opinión, hay tres grandes desafíos globales y tres posibles soluciones para la seguridad financiera de todos:

Los desafíos

- Ingresos insuficientes en la jubilación. Con un aumento en la expectativa de vida global, hay más años de jubilación para financiar. Los sistemas públicos de pensiones por sí solos, que ya están bajo presión, generalmente reemplazan solo una fracción de lo que se necesita para una jubilación segura. Además, las personas simplemente no están ahorrando lo suficiente, ya sea por su cuenta o a través de planes de jubilación voluntarios en los países donde existen.

- Falta de cobertura. Más de la mitad de la fuerza laboral del mundo está empleada informalmente en lo que a menudo se conoce como la economía informal: trabajadores temporales y a tiempo parcial, mano de obra contingente y trabajadores autónomos independientes. Ya sea que los trabajadores acepten estos empleos por necesidad o por la autonomía, variedad y movilidad que ofrecen, por lo general no están bien cubiertos por los sistemas de jubilación obligatorios y/o voluntarios que están disponibles para el sector formal, incluso en un mercado más maduro como el de Estados Unidos. Este informe sugiere que el 48% de las empresas estadounidenses con entre 50 y 500 empleados, y el 76% de las que tienen entre 10 y 50 empleados, no ofrecen ningún plan de jubilación.

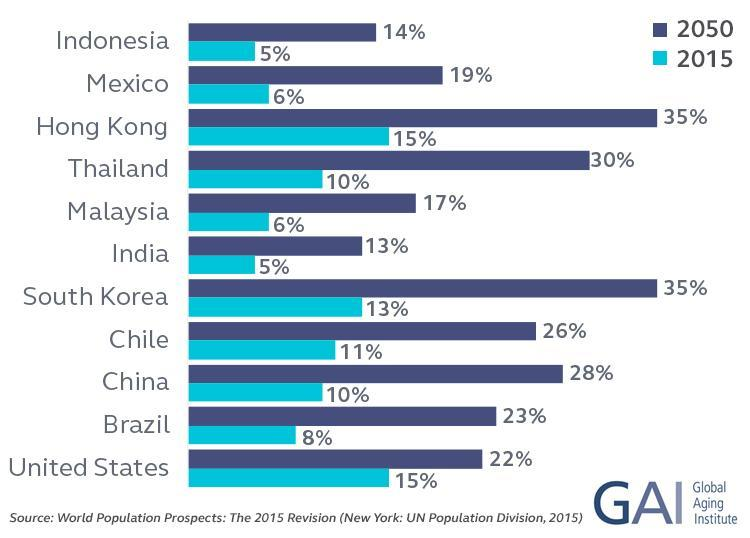

- Cuestiones de sostenibilidad. A nivel mundial, estamos viendo un aumento drástico en la cantidad de personas que alcanzan la edad de jubilación. En Estados Unidos, donde la edad de jubilación es de alrededor de 65 años, uno de cada cinco (22%) tendrá edad de jubilación o más en 2050, lo que representa un aumento del 47% con respecto a 2015. Pero el envejecimiento en Estados Unidos palidece en comparación con Brasil, China, Hong Kong y Corea del Sur, donde se proyecta que el porcentaje de la población que tiene más de 65 años será más del doble. La disminución de las tasas de fertilidad magnifica este efecto.

Se proyecta que las tasas de dependencia (el número de personas mayores por cada 100 adultos en edad de trabajar) en esos países al menos se triplicarán entre 2015 y 2050 y más que se duplicarán en varios otros mercados emergentes.

Con menos trabajadores por jubilado, las opciones de sostenibilidad no son ideales: pagar menos beneficios a los jubilados, gravar a la fuerza laboral a una tasa más alta o alguna combinación de ambas.

La disminución proyectada del fondo fiduciario para la vejez del Sistema de Seguridad Social de los Estados Unidos ilustra este punto. Sin una reforma, después de 2035, los ingresos provenientes de los impuestos sobre la nómina sólo serían suficientes para pagar el 77% de los beneficios a los beneficiarios.

Las soluciones

1) Profundizar en la reforma de las pensiones. Si bien los Estados Unidos son uno de los mercados de jubilación más maduros del mundo, luchan por crear un sistema sostenible que sea capaz de producir ingresos de jubilación adecuados. Y no es el único. Más de la mitad de los países incluidos en un estudio de la OCDE habían iniciado reformas para mejorar la sostenibilidad financiera y más de la mitad habían iniciado reformas para mejorar la suficiencia de los ingresos.

Estas reformas ofrecen una buena hoja de ruta para futuras acciones políticas y soluciones de sentido común, como tasas de contribución más altas, períodos de contribución más largos, esquemas de pensiones obligatorios o no para aumentar la cobertura, períodos de calificación más cortos para recibir beneficios, agregar sistemas de pensiones voluntarios para complementar los sistemas públicos, mejoras en los beneficios para los grupos de bajos ingresos y anualizaciones obligatorias para asegurar un flujo de ingresos de por vida.

2) Reproducir lo que funciona. En este estudio de 25 países, cinco naciones (Australia, Dinamarca, Países Bajos, Singapur y Suecia) recibieron una calificación de “B” o mejor tanto por la suficiencia de los ingresos de jubilación para los trabajadores como por la sostenibilidad del sistema existente en ese país. El hilo conductor: cada uno de estos países tiene un programa obligatorio financiado con fondos privados.

Mediante herramientas como incentivos fiscales y contribuciones equivalentes de los empleadores, el sistema de contribución definida voluntaria (CD) de los EE. UU. también ha logrado empujar a los estadounidenses a ahorrar para la jubilación, por un monto de más de 13 billones de dólares entre CD privadas y Cuentas de Jubilación Individual. Para ponerlo en contexto, eso es más que los activos de jubilación de los siguientes nueve sistemas de jubilación más grandes del mundo juntos.

Debemos seguir abogando por tasas de ahorro predeterminadas más altas y características de diseño de primera clase para automatizar la inscripción, aumentar los ahorros de manera adecuada e incorporar a los empleados no participantes a un plan.

3) Compartir la tarea de enseñar a la gente sobre finanzas personales. Según esta encuesta de S&P, se encontró que menos de la mitad de la población adulta tenía conocimientos financieros en el 83% de los 143 países participantes. Independientemente de las reformas de jubilación que promulguen los países, creo que deben ir acompañadas de campañas educativas apoyadas por los gobiernos y la industria de servicios financieros.

Esta es la buena noticia: ahora tenemos más formas que nunca de educar al mundo a través de una combinación inteligente de interacción humana y tecnología intuitiva, cosas como entrenadores virtuales y la gamificación de las finanzas personales. Solo tenemos que centrarnos en dos necesidades fundamentales: vocabulario y conceptos comprensibles; y herramientas que respalden la toma de decisiones y eliminen las barreras a la acción.

Versión original: World Economic Forum escrito por Daniel Houston